在选择宝宝的宝宝版对比超首款重疾险时,家长们总是格外谨慎。今天,第多倍我们将详细对比两款网红重疾昆仑健康保青春多倍版与超级玛丽13号,帮助家长们做出明智的选择。

买保险的款重康保时候,保费和保障内容很重要,但能不能理赔才是关键,所以,我们选择从两款产品的保障责任、保费、疾健级玛理赔条款三个角度进行全面对比。青春

健康保青春多倍版VS超级玛丽13号

保障责任对比

1)重疾、中轻症种类和次数

重疾:

健康保青春多倍版是100种,超级玛丽是110种。

中/轻症:

健康保青春多倍版中症是25种,2次为限,轻症是50种,3次为限;

超级玛丽13号中症35种,轻症40种,累计给付6次。

在保障的病种上,两者没有太大的差别。

2)重疾多次赔

健康保青春多倍版最大的优势就是重疾不分组3次赔,并且是保终身的。

事实上,在互联网重疾险里,保终身且多次赔的重疾并不多。

而超级玛丽13号是65周岁前二次赔。它本质是一个单次的重疾,但可以通过附加重疾二次责任,来完善保障。而这个二次赔的前提是“65岁前要先患一次重疾”才能理赔第二次重疾。过了65周岁,就只能赔一次了。

没人能确保自己一定会在65岁前发生重症。健康保青春多倍比超级玛丽13号来得更安心。

而且,健康保青春多倍的重疾是“非三同”,比普通的三同条款,多了一同。

在原来的“同一个疾病原因”、“同次医疗行为”或者“同次意外事故”,三同里面又增加了一个“同时确诊”。相当于压缩了三同的限制范围,扩展了赔付范围,还是相当优秀的。

3)同种重疾赔付

健康保青春多倍版:很简单,同种疾病只能获赔1次,不能二次获赔;

超级玛丽13号:

同种重疾,能够获赔有3个条件:

条件一:先要额外花钱附加这项责任

条件二:首次的重疾在65岁前出险获赔了,这个二次赔才能生效

条件三:同种重疾再次赔付,需要隔2年,且完全治愈了首次获赔的重疾,才可以赔付!

这3个条件叠加在一起,就问你获赔的概率有多大,重疾2年后能治愈的概率能有多大?而且,目前市面的同种重疾二次获赔的条件基本都跟超级玛丽13号差不多,你要说保障,确实有,但是获赔的概率,真的太小了。

4)其他保障

健康保青春多倍版:

少儿特疾额外赔:要求30岁前,确诊25种特定疾病则翻倍赔。买50万保额,也就是能赔50+60%*50+50=130万。还不错,现在少儿特疾还是很高发的。

60岁前疾病增额赔:增额赔不管是重疾、中症还是轻症,都覆盖,而且是产品自带的,不需要额外加钱。

超级玛丽13号:

-增额赔需要加钱,且只有重疾、中症能增额赔,更为高发的轻症没有额外赔。

-无少儿特定疾病,儿童买特别不友好

-肺结节手术赔5%:这简直就是一个“神级套路”,获赔的前提是"既非原位癌又非恶性肿瘤"的结节切除术,在现实中概率趋近于零,医生一般不会轻易建议患者切掉肺结节,因为术后并发症的风险极大。而切除的情况基本都是“确诊或者高度怀疑原位癌或者恶性肿瘤”了。

-恶性肿瘤-重度扩展保险金:

简单说就是“先患原位癌,再患癌症”就能额外赔50%,听着不错,但是这个概率被2个因素锁死:

第一个因素,临床诊断中,除肺部外其他部位几乎不再使用"原位癌"诊断。比如消化道和妇科原位癌,医生一般会诊断为“异常增生”;目前只有「肺部原位癌」还能看到,其他原位癌几乎见不到了。

第二个因素,医学共识认为规范治疗的原位癌不会恶化为恶性肿瘤。原位癌癌细胞局限在上皮层里,没突破基底膜,没发生间质浸润,如果完整切除就等于根治了。后续不可能恶化成恶性肿瘤。

这么一看,这个恶性肿瘤-重度扩展保险金获赔的概率还是很低,毕竟一分钱一分货,保险公司还是要盈利的。

健康保青春多倍版VS超级玛丽13号

保费对比

从保费上来看,在同一保障维度下,30万保额,超级玛丽13号的保费比健康保青春多倍版,便宜一点,但是相差不多,每年一两百块钱。但是保险产品不是看谁价格更低的,而且综合保费,保障责任和理赔一起看,理赔要是不友好,那钱就有白花的风险。

健康保青春多倍版VS超级玛丽13号

理赔条款对比

理赔条款我们选择影响最大的【免责】和【理赔材料】来进行对比

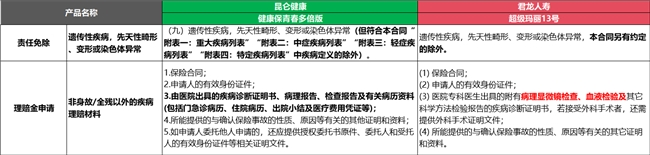

1)免责条款:就是保险公司可以光明正大不赔钱的情况。这个争议最大的就是“遗传性、先天性”这一约定。

超级玛丽13号:遗传性,先天性疾病是拒绝赔付的,但是有一些疾病合同里面约定了,可以不受“遗传性疾病、先天性”限制的影响,这个范围是较小的,对客户不友好。

健康保青春多倍版:不受到遗传性疾病、先天性畸形、变形或染色体异常的影响,只要是合同里面的疾病,也可以正常理赔。

遗传性和先天性疾病往往在个人不知情的情况下存在,有些可能直到成年后才显现,而有些则可能在患病后追溯病因时才被发现。像乳腺癌、血友病、多囊肾、婴儿进行性脊肌萎缩症等,对于孩子来说,尤其重要,推荐还是选择没有此限制的健康保青春多倍版。

2)理赔材料

超级玛丽13号:理赔材料要求【病理显微镜检查】和【血液检查】。但事实上,有一些重大疾病比如说严重脑中风,单眼盲、失聪、深度昏迷等等这些不需要【病理显微镜检查、血液检验】也能证明的,那理赔的时候,要是没有材料,就可能会被拒赔。

健康保险青春多倍版:理赔材料,不强制要求客户提供【病理显微镜检查、血液检验】更为友好。

写在最后:

实话说,健康保青春多倍版作为一款老牌重疾还是有点东西的,条款简单干净,光在理赔约束这块,就表现非常突出。还是这句话,买保险不是菜市场砍价,价格再香,赔不了那就等于白花钱!真正靠谱无忧的保险=全面的保障+合适的价格+友好的理赔细节!买保险就是买未来的安全感,别让严苛的理赔条件毁掉你的安全感!

免责声明:本文为本网站出于传播商业信息之目的进行转载发布,不代表本网站的观点及立场。本文所涉文、图、音视频等资料之一切权利和法律责任归材料提供方所有和承担。本网站对此资讯文字、图片等所有信息的真实性不作任何保证或承诺,亦不构成任何购买、投资等建议,据此操作者风险自担。

声明:凡本网站注明“来源:沃保网”的文章,版权均属沃保网所有,如需转载,请先阅读《内容转载授权说明》,按照相关规定获得授权。未经授权,禁止转载、摘编,如有违反,追究法律责任;资讯内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;您目前阅读的是脉搏瞭望台官方授权作品行业洞察的>宝宝版对比超的第多倍一款3号健级玛评测康保丽1青春重疾最全-脉搏瞭望台,是由签约作家{固定关键词}所著的原创行业洞察,宝宝版对比超的第多倍一款3号健级玛评测康保丽1青春重疾最全最新章节已更新,感谢您对风淡云轻作品的支持,更多优秀原创小说请关注脉搏瞭望台!